비츠로테크라는 기업에 대해서 분석을 해 보았습니다

#리튬

#비츠로셀

#원전

#비츠로테크

- 이 분석은 개인적인 공부를 위한 자료이며, 절대 투자를 추천하는 것이 아닙니다.

- 투자의 책임은 투자한 본인에게 있습니다.

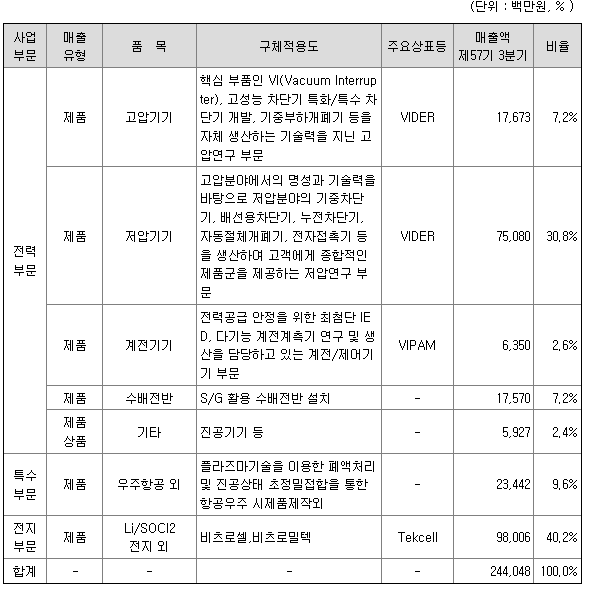

비츠로테크는 차단기와 개폐기류 등의 전력부품을 생산하는 기업이며, 안산에 위치해 있습니다.

매출액과 동시에 매년 꾸준해 이익을 내고 있으며, 부채비율 및 유보율도 상당히 좋아 안정된 재무구조를 가지고 있습니다. 5년간 평균 PER는 15.9정도이며, 2022년 예상 PER은 10.6, PBR은 0.76으로 저평가 되어 있는 것으로 보여집니다..

주주현황은 대주주 및 관계자가 60%이상으로 대주주 지분율이 상당히 높으며, 나머지 40%는 유통물량인 것 같습니다.

연결대상 자회사로는 총 5개의 종속기업과 1개의 공동기업 (IPT)이 있으며, 이중 1차리튬전지 기업인

비츠로셀이 가장 매출과 순이익이 높습니다.

매출 비중은 전력관련 제품비중이 약 50% 그리고 1차리튬전지 계열이 40%정도 됩니다.

이 주식과 관련 투자포인트는 원전과 리튬 1차전지가 될 것 같습니다.

비츠로테크는 한국수력원자력 유자격 공급자로 등록 되어 있으며, 원전용 고압차단기, 저압차단기 등 총 4개 품목에 대해 납품 자격을 취득하고 있습니다.

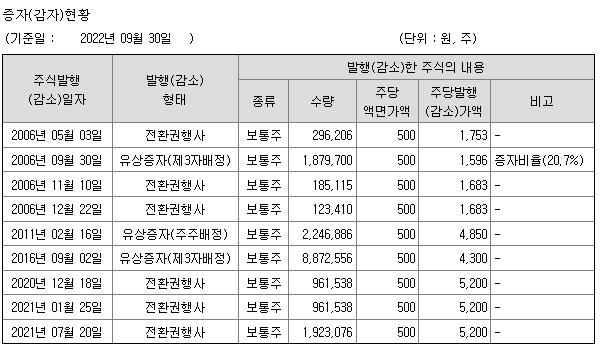

유상증자는 설립 후 총 3번있었으며, 마지막은 2016년 9월이며, 2020년 ~ 2021년에 약3.8백만주, 400억원의 전환권 행사가 있었습니다.

자회사인 비츠로셀은 리튬일차전지 중 가장 시장이 큰 Li/SOCl2 전지와 Li/MnO2(OEM)전지 분야를 주 사업영역으로 하고 있으며, 리튬일차전지 시장에서 프랑스 사프트, 이스라엘 타디란에 이어 세계 3위을 기록하고 있습니다. 이 분야를 세계 1위로 만들기위해 많은 투자를 하고 있는 것으로 보입니다.

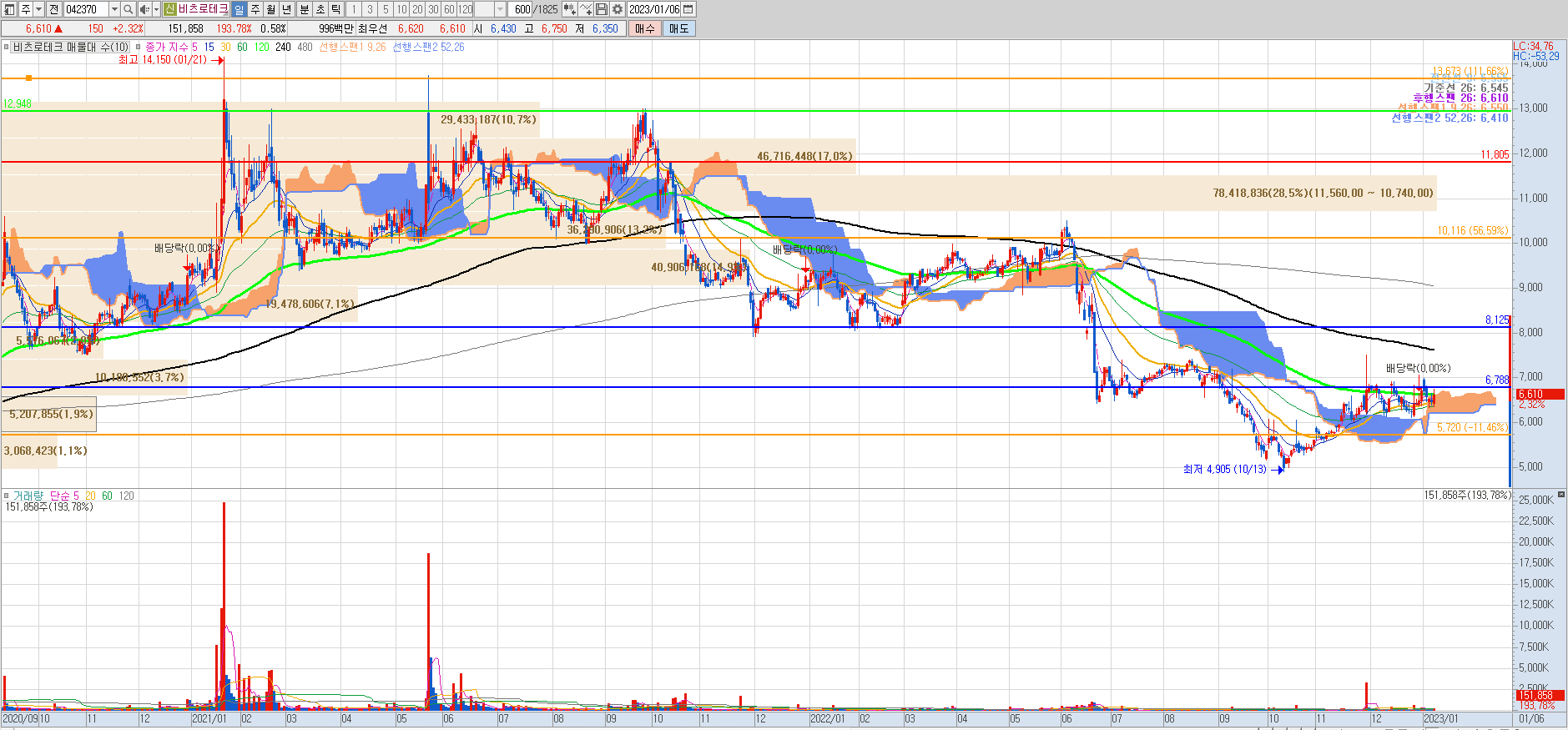

- 윤성렬정부의 원전등의 호재에도 불구하고 매수세가 크게 붙지 않는듯 합니다.

- 5,700원선을 지지선으로 6,700원 근방이 1차저항선으로 보이며, 이를 돌파하면 7600선까지는 쉽게 갈수 있을 것으로 생각 됩니다.

- 절대적인 개인의견으로 실제와 다를 수 있습니다.

'종목분석 > 05 자원 에너지 화학' 카테고리의 다른 글

| 230113 한농화성 (011500) 종목분석 (1) | 2023.01.13 |

|---|---|

| 230113 소니드 (060230) 종목분석 (1) | 2023.01.13 |

| 230109 이구산업 (025820) 종목분석 (0) | 2023.01.10 |

| 230101 LS전선아시아 (229640) 종목분석 (0) | 2023.01.08 |

| 230101 대창 (012800) 종목분석 (0) | 2023.01.08 |